Quelles conséquences pour le pouvoir d’achat des ménages ?

Intéressons-nous aux différentes composantes de l’inflation pour comprendre ses incidences sur les budgets des ménages.

L’INSEE nous apprend que la plus grosse partie de l’inflation relevée en mai en France provient de l’augmentation des prix de l’énergie de 27,8%, tandis que les produits frais et autres produits d’alimentation enregistrent une hausse moins importante mais tout de même au-dessus des niveaux historiques à 1,8% et 4,7% respectivement. Malgré les différentes mesures déjà mises en place et potentiellement prévues par le gouvernement pour soutenir les ménages face à ces hausses de prix (bouclier tarifaire sur les prix de l’énergie, revalorisation des prestations sociales, hausse de l’indice de la fonction publique, chèque alimentaire, aide à l’inflation pour les foyers les plus modestes), le pouvoir d’achat moyen des Français devrait diminuer de 0,8% en net en 2022 d’après l’OFCE (Observatoire Français des Conjonctures Economiques).

Comme nous pouvons déjà le constater dans les médias, les ménages les plus modestes qui connaissaient des difficultés financières avant le début de cette crise inflationniste subissent d’autant plus la baisse du pouvoir d’achat et modifient déjà leurs habitudes de consommation. Les caddies sont moins remplis et les comparateurs en ligne et autres applications permettant de faire des bonnes affaires ont le vent en poupe. En conséquence, la consommation des ménages français a diminué de 1,5% durant le premier trimestre de cette année, soit la plus forte baisse depuis plus de 70 ans hors période de covid. Ce phénomène commence également à se faire ressentir outre-Atlantique avec un niveau de consommation des Américains dans les commerces, en ligne et dans les restaurants qui a diminué de 0,3% en mai comparé au mois précédent pour la première fois cette année.

Quels impacts pour l’immobilier ?

En plus de l’inflation, le budget des ménages qui souhaitent devenir propriétaires en ayant recours à un crédit immobilier va également pâtir de la hausse des taux directeurs des banques centrales que les banques traditionnelles vont répercuter sur les emprunteurs. Le taux moyen pour un crédit immobilier sur 20 ans en France est déjà passé de 1,05% au début de l’année à 1,60% en juin d’après Meilleurtaux.com. Cette hausse n’est pas terminée car les experts l’anticipent entre 2% et 3% en fin d’année.

Prenons un exemple concret : dans le cadre d’un emprunt de 300 000€ sur 20 ans, un doublement du taux (passant donc de 1,05% à 2,10%) entraînerait une hausse de près de 35 000€ du montant total des intérêts à payer ce qui correspond à 145€ de mensualités supplémentaires. Cela représenterait donc une perte de pouvoir d’achat équivalente à 145€ par mois si les prix de l’immobilier ne baissent pas, ce qui est peu probable. D’après la BCE, les prix de l’immobilier en Europe sont actuellement surévalués de 10% à 15% en moyenne et le marché français commence à montrer des signes de ralentissement.

En cas de baisse des prix de l’immobilier, les loueurs qui subissent également l’inflation se retrouveront appauvris et pourraient donc vouloir augmenter le montant des loyers, ce qui représenterait aussi une perte de pouvoir d’achat pour les ménages qui sont locataires.

Nous nous apercevons alors que les budgets des ménages sont doublement lésés par la situation actuelle de forte inflation et d’augmentation des taux pour y répondre.

Quelle évolution de la dette des ménages aux États-Unis ?

Ces deux effets sont encore plus importants outre-Atlantique où l’inflation et les hausses de taux déjà réalisées et prévues par la FED sont plus brutales et où les ménages ont énormément recours aux crédits. Il faut savoir que le montant total de la dette des ménages américains relevé en mars n’a jamais été aussi élevé atteignant 15 850 milliards de dollars (soit plus de 5 fois le PIB français !).

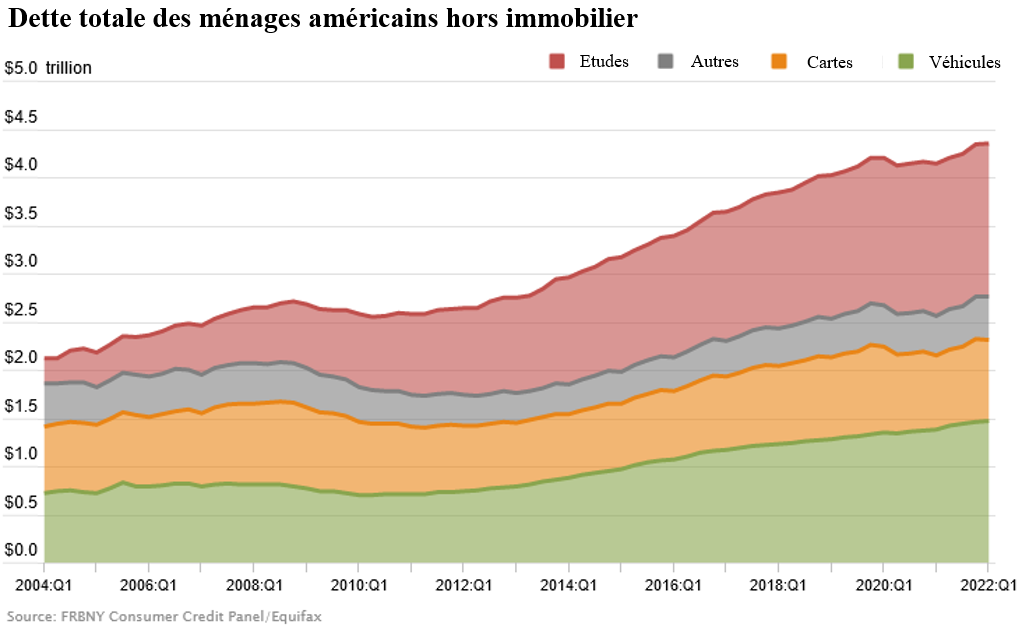

Les crédits immobiliers représentent la majeure partie de cette dette et leur montant a même largement dépassé celui d’avant la crise des subprimes de 2008 (en bleu sur le premier graphique ci-dessous). Hors crédits immobiliers, les montants de la dette étudiante (en rouge sur le second graphique) et de celle liée à l’acquisition de véhicules (en vert sur le second graphique) sont ceux qui ont le plus augmenté.

Évolution du montant total de la dette des ménages aux USA (en milliers de milliards $) :

Évolution des composantes de la dette des ménages hors crédits immobiliers (en milliers de milliards $) :

Prenons l’exemple de l’achat d’un véhicule pour illustrer les incidences de l’inflation et de la hausse des taux sur le budget des ménages américains : à cause de l’augmentation du prix moyen des véhicules (12% de hausse en un an pour les véhicules neufs et 16% pour ceux d’occasion aux USA) et des taux d’intérêt, les mensualités moyennes payées par les ménages américains pour l’achat d’un véhicule neuf s’élèvent maintenant à plus de 700$ d’après l’expert Moodymarket !

Des conséquences également pour les entreprises

Beaucoup d’entreprises ont été touchées encore plus tôt que les ménages par l’inflation à cause de la très forte hausse des coûts logistiques engendrée par la reprise économique post période de covid en deuxième partie de l’année 2021. Depuis le déclenchement du conflit ukrainien, la hausse des coûts énergétiques, des prix des matières premières et des salaires a pour effet d’encore plus contracter leurs marges. Les entreprises n’ont donc pas d’autres choix que d’augmenter leurs prix pour compenser cet effet, mais cela contribue directement à l’inflation et à la perte de pouvoir d’achat ressenties par les ménages.

En plus de l’inflation, les entreprises qui ont besoin de se financer en s’endettant vont aussi subir l’effet de la hausse des taux directeurs. Cela va ralentir le déploiement de projets coûteux en capitaux comme les investissements dans des nouveaux outils de productions ou les opérations de fusions et acquisitions d’autres entreprises, ce qui aura un impact sur leur croissance à terme et va alimenter le risque de récession. Depuis quelques années, certaines entreprises avaient également pris l’habitude de s’endetter à très bas coût pour reverser plus d’argent à leurs actionnaires. C’est le cas de Coca-Cola qui distribuait plus en dividendes et en rachats d’actions que ce qu’elle générait de cash avec son activité avant le Covid : ce phénomène devrait s’estomper ce qui n’est pour plaire à certains actionnaires.

Il existe tout de même quelques conséquences positives liées à l’inflation pour les entreprises, notamment pour celles qui ont déjà des stocks qui se retrouvent ainsi revalorisés à condition de réussir à les vendre. Certaines entreprises pourraient également enregistrer une hausse de la demande à court terme, les consommateurs achetant maintenant certains produits en craignant une hausse des prix durable à l’avenir.

L’alourdissement du budget des États

Enfin, les États qui doivent emprunter sur les marchés financiers en émettant de la dette vont également subir la hausse des taux sur leur budget. En effet, la charge de la dette, c’est-à-dire le montant des intérêts payés pour son remboursement, constitue un poste important des dépenses des pays endettés comme la France qui a payé 35,2 Mds € d’intérêts sur sa dette en 2021, soit plus de 5% du budget total de l’État. Cependant, la plupart de la dette remboursée aujourd’hui a été émise à des taux assez faibles (moins de 1% en moyenne pour le taux des obligations françaises de maturité 10 ans depuis 2014). Or, nous assistons actuellement à une remontée soudaine des taux d’intérêt : ce même taux 10 ans français est passé de 0,20% en moyenne en 2021 à plus de 2% en juin.

Etant donné que la plupart des pays endettés sont en déficit budgétaire (comme la France où les dépenses de l’État ont été supérieures de 161 milliards d’euros à ses recettes en 2021), ceux-ci doivent réémettre de la dette chaque année pour se financer. Dans le cas de la France, la Loi de finances 2022 prévoit 260 milliards d’euros d’émission de dettes pour couvrir les besoins de financement prévus pour cette année. D’après la Banque de France, une hausse de seulement un point de pourcentage des taux d’intérêt sur la dette nouvellement émise pourrait avoir à terme un impact total de 40 Mds € sur le budget de l’État, soit près de deux fois le montant alloué pour l’écologie, du développement et des mobilités durables en 2021. Cette nouvelle dette comportera donc des intérêts plus élevés qui devront être remboursés en émettant encore plus de dettes durant les prochaines années, ce qui créé un cercle vicieux... Cette situation est encore plus critique pour d’autres pays tels que l’Italie qui a vu son taux 10 ans bondir de plus de trois points de pourcentage depuis le début de l’année.

Une des solutions des États pour limiter les conséquences de cette remontée des taux sur leur budget serait d’instaurer des mesures d’austérité drastiques pour diminuer leur recours à l’endettement mais cela est difficilement concevable étant donné que l’on a vu que cette crise touchait de plein fouet les ménages.

Achevé de rédiger le 05/07/2022 par Julien Lefevre, analyste financier, au sein de Dubly Transatlantique Gestion.