En 1976, John Bogle et son fonds d’investissement The Vanguard Group lançaient le premier ETF1 accessible au grand public. Ces « trackers », qui se contentent de répliquer la performance d’un indice dans son ensemble (et pas seulement une sélection restreinte d’actions ou d’obligations), permettent d’avoir la même performance que de grands indices boursiers (e.g. le S&P 500, NASDAQ 100, CAC 40) tout en bénéficiant de frais réduits par rapport à la gestion d’actifs dite active et en affichant de bonnes performances. Pourtant, la généralisation de la gestion passive n’est pas sans poser certaines questions : le marché peut-il fonctionner avec moins d’investisseurs actifs ? Les indices sont-ils vraiment imbattables ? En suivant les indices, ne risque-t-on pas de limiter de facto nos performances ?

En 2023, les ETFs ont dépassé les fonds en gestion active

La gestion active reste en premier lieu la garante des équilibres de marché

Le rôle premier des marchés financiers est d’orienter les capitaux entre les différents agents économiques présents en contrepartie du paiement d’une rémunération directement liée au niveau de risque encouru. La gestion active permet, sur le marché primaire, une allocation efficiente du capital en participant aux émissions et, sur le marché secondaire, un apport de liquidité nécessaire à la fixation du prix via la rencontre de l’offre et de la demande. En bref, et dans le cas des marchés actions, la gestion active permet de faire le tri entre les sociétés de qualité et les sociétés plus fragiles via le niveau de valorisation de chacune d’entre elles ; la gestion passive ne le permet pas puisque qu’avec un ETF on achète l’ensemble des valeurs sans distinction et on crée une inefficience de marché.

La gestion passive nous expose également à l’ensemble d’un indice et interdit toute surperformance

La dispersion des performances au sein d’un même indice et/ou d’un secteur déterminé peut être très importante ce qui implique que le choix des valeurs qui vont composer un portefeuille sera déterminant dans la performance de celui-ci. Le secteur du luxe a, par exemple, connu un ralentissement depuis un an à cause de la moindre consommation asiatique, une zone géographique qui représente entre le tiers et la moitié du chiffre d’affaires des géants du luxe. Face à cet environnement plus compliqué, Hermès a su tirer son épingle du jeu grâce à sa très forte image de marque « ultra luxe », au sentiment de rareté autour de ses produits et à sa capacité à transmettre des hausses de prix à ses clients. Cette situation n’a pas été la même pour Kering dont le premier contributeur au chiffre d’affaires, Gucci, a eu des difficultés pour augmenter ses prix dans un contexte inflationniste et une volonté du groupe de monter en gamme. La gestion active a ici joué son rôle d’arbitre des marchés, avec comme conséquence une nette différence entre les performances boursières des différents groupes de luxe.

Performances de trois grandes valeurs du luxe (base 100 au 31/05/2019)

Source : Bloomberg, au 30/05/2024

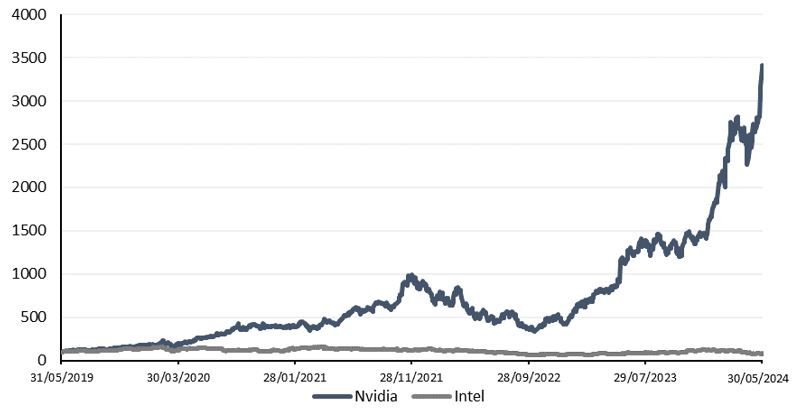

Cette sélection rigoureuse a également du sens dans un secteur en forte croissance comme celui des semi-conducteurs. Nvidia a vu son cours de bourse croître de 3 351% en 5 ans grâce à une avance technologique et à la vague de l’IA (Intelligence artificielle). Ce succès n’a pas été partagé par Intel. Ainsi, il ne suffit pas de sélectionner un secteur d’activité porteur, il faut également étudier en profondeur les sociétés concernées et sélectionner les titres les plus porteurs.

Performance comparée entre Nvidia et Intel (base 100 au 31/05/2019)

Source : Bloomberg, au 30/05/2024

Dans le cadre d’une gestion active, le gérant permet de limiter l’incidence de certains biais et d’avoir une analyse plus fine, notamment sur les thèmes environnementaux, sociaux et de gouvernance d’entreprise

Les humains agissent selon des comportements relativement rationnels qui peuvent être affectés par leurs

instincts et émotions. Daniel Kanheman, prix Nobel d’économie en 2002, est le père du courant de pensée de la

finance comportementale. Son livre Système 1 / Système 2 : les deux vitesses de la pensée

a eu un impact très important dans la compréhension et l’intégration des biais comportementaux dans les théories

économiques. Parmi ces comportements, nous pouvons citer le biais de sur-confiance (les opérateurs ont la conviction

qu’ils ont des informations privilégiées que les autres agents n’ont pas), le biais d’ancrage (espérer un point bas

/ haut du titre avant de réaliser une opération) ou l’effet moutonnier (répliquer les décisions d’investissement les

plus répandues sur le marché). Lorsque des investissements sont réalisés en gestion passive, alors les biais comportementaux

ne peuvent être contrôlés et l’investisseur s’expose à une logique de flux qui peut être néfaste à ses placements.

Les professionnels de l’investissement connaissent bien ces biais ; ils sont en mesure de les contrôler et d’en tirer profit via leurs décisions de gestion.

De plus, les investissements ESG prennent de plus en plus de place dans les réflexions d’investissement ; le

stock-picking permet ainsi d’orienter les flux vers les sociétés qui répondent aux critères extra-financiers

sélectionnés, ce qui à terme et en fonction des investissements considérés est susceptible d’avoir un impact sur les orientations et

décisions prises par les groupes concernés. Certes, il est aujourd’hui possible d’investir dans des ETFs qui regroupent un

ensemble de valeurs avec de « bonnes notes » ESG : BlackRock propose, par exemple, son ETF Developed World ESG,

qui regroupe une centaine de sociétés de différents pays développés avec des notes ESG jugées correctes. Cette

approche quantitative de l’ESG pour la gestion passive s’appuie sur un système de notes attribuées par des

agences de notation externes, mais ne permet pas d’aller suffisamment en profondeur : à fin mai 2024, l’ETF

cité précédemment contenait, par exemple, des parts de la société américaine Meta Platforms, la société mère de

Facebook et d’Instagram qui est au cœur de nombreuses polémiques ESG (fuite de données utilisateur sensibles, pratiques

anticoncurrentielles, problème d’addiction aux réseau sociaux, etc.)

L’analyse ESG au cas par cas, de manière dynamique, n’est possible qu’en gestion active

Source : Banque Transatlantique

La gestion passive a ainsi indéniablement des atouts : elle est facile d’accès pour les petits épargnants et est a priori peu coûteuse. Elle ne permet néanmoins pas de jouer le rôle de garant de l’équilibre des marchés financiers en revalorisant/dévalorisant des titres qui le méritent ; elle ne permet pas non plus d’éviter les biais de comportement. Par ailleurs, comme un ETF investit sur l’ensemble d’un indice, il n’immunise pas l’investisseur contre l’exposition aux pires performances et l’empêchera de facto de surperformer son indice de comparaison. Enfin, à ce stade, seule la gestion active semble calibrée pour appréhender de manière granulaire les caractéristiques environnementales, sociales et de gouvernance d’une société.

Achevé de rédiger le 12/07/2024 par Anthony Durupt, gérant de portefeuilles.